Hoy os traigo el análisis de la última empresa en apearse del

IBEX. Supongo que el comité de sabios del IBEX se lo habrá pensado mucho antes

de sacarlos y sus motivos tendrá,... no era mi favorito para salir, pero ha

salido y esto tras un turbulento primer momento no necesariamente es malo.

Cuando una compañía sale del IBEX los fondos que están

referenciados al IBEX salen del valor, bueno... ellos son más listos que nosotros

y suelen salir antes, sin embargo, en el caso de sorpresas o medias sorpresas

como ha sido la de EBRO seguro que más de un gestor de fondo indexado se ha

visto forzado a regularizar los pesos en su fondo para adaptarlo a la

configuración nueva del IBEX , otra vez, con 35 valores.

No he conseguido encontrarlo, pero recuerdo haber leído un

estudio que hacía referencia al comportamiento inmediatamente anterior y

posterior a la salida y entrada de un valor en el Ibex35 y creo que podemos ser

positivos con el futuro del valor, ya que cuando un valor salía del índice,

tras una bajada inicial, posteriormente mejora bastante su comportamiento con

respecto a la tendencia previa que venía desarrollando.

Ahora,... vamos con el análisis del valor:

Ebro Foods, S.A.(anteriormente Ebro

Puleva) es el primer

grupo del sector de la alimentación en España por facturación. Sus principales productos son el arroz, la pasta y la biotecnología. Ebro Foods es

líder mundial en el sector del arroz y uno de los

principales fabricantes de pasta a nivel mundial.

La compañía Azucarera Ebro

Agrícolas es el resultado de la fusión entre Ebro Agrícolas, compañía de

alimentación S.A. y Sociedad General Azucarera de España, S.A. Ésta se fusióna

con Puleva, dando como resultado la compañía Ebro Puleva. Posteriormente, tras

la venta de Puleva y la fusión con Riviana Foods, el grupo cambia su nombre a EBRO FOODS. En la actualidad cuenta con

una amplia variedad de marcas líderes como Puleva; Azucarera y Sucran en azúcar; y Brillante, La Cigala, Oryza, Bosto, Reis Fit y Riceland en el

sector de arroz. El Grupo cuenta con otras líneas de actividad en

Latinoamérica, biocarburantes y productos alimenticios de alta gama.

Es de destacar que posee el 9,33% de SOS corporación alimentaria y un 21% de Biosearch.

Es de destacar que posee el 9,33% de SOS corporación alimentaria y un 21% de Biosearch.

El grupo tiene una destacada presencia tanto en

el mercado nacional (España) como en el internacional, que comprende a más de

veinte países europeos, Estados Unidos, Asia y el norte

de África.

Merece la pena destacar los principales

accionista de EBRO, puesto que entre ellos tenemos a la Sociedad Estatal de

Participaciones Industriales mediante Alimentos y Aceites S.A. con el 10.218% (esto

penaliza el valor por la continua amenaza de venta por la necesidades

económicas por las que pasa el país), la Familia March (mediante Corporación

Financiera Alba con el 8.123%), DAMM con el 9.65% y la familia Hernández mediante El Instituto Hispánico de Arroz (con

el 15.72%).

A fecha de Sept. de 2011, la sociedad tenía el

2.13% en autocartera.

Revisión de parámetros de

interés:

-Dividendo actual: 3.26%

(hay que recordar que la elevada RPD de

los ejercicios pasados se debió fundamentalmente a la venta del la división

láctea por la que repartió dividendo extraordinario de 0.5 Euros adicionales en

los ejercicios de 2010 y de 2011.

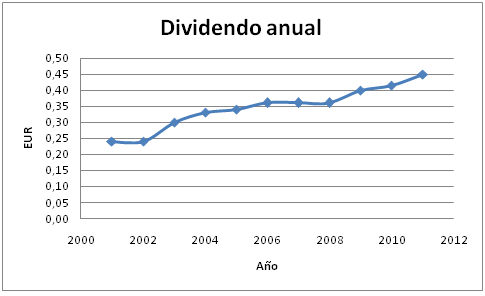

-Evolución del dividendo:

Se ha eliminado de la gráfica la contribución de los dividendos

extraordinarios para facilitar la visión general de la compañía tal y estudiarla tal y como es en

la actualidad. Esta curva nos muestra el elevado interés y cuidado por sus

accionistas de la compañía, puesto que a pesar de los vaivenes de su BPA (que

se pueden ver más abajo) típicos de una compañía en transformación constante ha

conseguido casi siempre incrementar de una forma razonable su dividendo y hacerlo de una

forma bastante sostenida en el tiempo.

La media anual de crecimiento del dividendo es del 6.72%, lo que

supone duplicar el dividendo cada 10 años. En una compañía de este sector yo le

pediría un poco más de crecimiento, si bien, hay que tener en cuenta que hemos

descontado los extraordinarios y estos supondrían un importante revulsivo a estas

cifras.

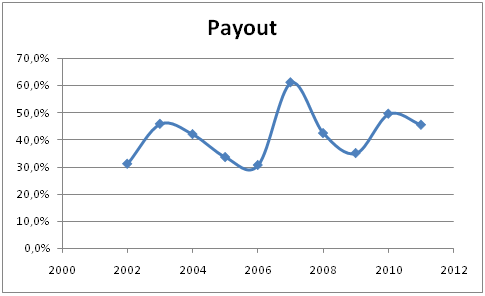

Payout:

El Payout, está razonablemente situado por debajo del 60% de

forma muy habitual lo que nos permite pensar en mejoras en la RPD razonables en

el futuro.

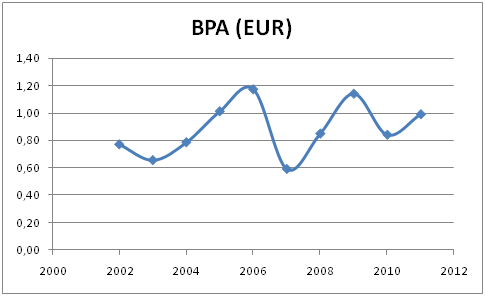

BPA:

He eliminado de la curva de BPA los extraordinarios para dejar únicamente

el BPA ordinario puesto que los extraordinarios distorsionaban demasiado la

valoración.

La evolución del BPA pasa tanto por el propio crecimiento orgánico como

por nuevas inversiones. Este sector es dado a adquisiciones y movimientos

corporativos de concentración para incrementar las posiciones de dominio en sus

diferentes ámbitos de actuación. Para estas adquisiciones tendrá que realizar

desembolsos de importancia y la actualidad es un buen momento para salir a

comprar.

Técnicamente:

Nos encontramos con una acción que tiene una

resistencia muy fuerte en la zona de los 16 Euros, donde ya chocó a finales de

2006 y en el primer trimestre de 2011. Este mes ha bajado a probar la fortaleza

de la directriz acelerada que venía respetando desde Marzo de 2009 y ha

rebotado en este soporte.

Dicho todo lo anterior, considero a EBRO una empresa que cumple los condicionantes de

mi criterio de entrada y por lo tanto susceptible de formar parte de mi cartera.

Saludos

Entradas relacionadas:

Evaluación de empresas: Parámetros financieros

Evaluación de empresas: Parámetros de crecimiento

Evaluación de empresas de dividendo

Guía de ayuda a la selección de empresas que reparten dividendo

Aviso: Esto no es un consejo de compra. Cada uno es responsable de sus propias decisiones financieras. Actualmente no tengo posiciones de EBRO ni intenciones de comprar en las próximas semanas.

Un saludo DD:

ResponderEliminarEstoy empezando en esto del análisis por fundamentales de las empresas, y tengo una duda, a ver si me la puedes aclarar.

Estaba mirando el informe anual de la compañía del año 2011. A partir de aquí, intentando calcular el número de Graham, ma salen los siguientes números:

.-Patrimonio neto: 2 M. de euros aprox.

.-Nº acciones: 154 M. de acciones.

.-Valor contable por acción: 0,011 euros.

.-Número de Graham: 0,493 (cotización actual 14,50).

Creo que me estoy equivocando en algo...

Un saludo.

Hola Luisma, el único error está en el patrimonio neto que a fecha del 31/09/2013 es de unos 1.500 Mn€ (más o menos), por lo que el Valor contable es 10,... así que el Número de Graham considerando el BPA conseguido en 2011 (0,45)es de: 10,2

EliminarSaludos

Muchas gracias, me había liado con los miles de euros...

ResponderEliminar